时间: 2023-08-17 16:31:16 | 作者: 产品中心

原标题:新时代证券中小盘次新股说:5月新股开板涨幅下滑明显(2019批次17)

证监会近期共核发新股3家,平均募资规模为7.29亿元。证监会近期共核发新股3家——德恩精工(以皮带轮、锥套为主的物理运动零部件生产商)、松炀资源(灰底涂布白板纸生产商)、元利科技(以二元酸二甲酯、脂肪醇、增塑剂为主的精细化学品生产商),三家新股平均募资规模为7.29亿元,总募资规模为21.88亿元。

3月以来过会率达93.3%,5月新股平均开板涨幅121.19%。2019年3月以来,发审委共审核首发上会企业30家,28家企业成功过会,过会率达93.3%,去年同期发审委共审核首发上会企业40家,25家企业成功过会,过会率仅62.5%,2019年IPO呈现排队企业自查效果提升与过会常态化的趋势。2019年3月至今,证监会共核发批文29家,合计募资规模287.74亿元,剔除异常值宝丰能源后,单只新股平均募资规模约7.36亿元,与1-2月基本持平。新股开板涨幅方面,2019年5月至今共开板新股6只,部分开板新股质地一般叠加市场回调,平均开板涨幅为121.19%,相比2019年1-4月平均开板涨幅187.60%明显下滑。

新时代中小盘次新股重点跟踪组合。目前新股评级我们采用主观的综合评分制。项目包括:股东结构、历史沿革、业务和技术、财务会计、募投项目、投资故事等,对于业务和技术,细项包括:行业给予企业的发展空间、企业相对对手的领先概率、核心产业环节的定价能力、生命周期决定的企业空间等。各项的权重是不同的。需要非常说明两点:(1)主观的评价体系——选择基准是难题,就好像评判年复合增长多少才算牛股是一样的。(2)新股评级不包含股价评判。

新时代证券中小盘次新股重点跟踪组合,包括:锐科激光(高功率光纤激光器深度渗透高端制造领域,有突出贡献的公司抢先布局国产替代格局)、爱婴室(稀缺的母婴连锁零售商,受益于母婴消费品牌化升级和行业集中度提升)、深信服(信息安全建设多领域推进,云计算业务增长可期)、振江股份(海上风电零部件龙头,客户开拓、产品拓展助力公司业绩迅速增加)、基蛋生物(POCT龙头,受益分级诊断政策落地效果非常明显)、中石科技(主攻导热材料、电磁兼容两大领域,5G时代抢先受益者)、深南电路(PCB产业转移背景下的受益龙头,IC载板技术优势显著)、智莱科技(智能快件箱设备龙头,受益智能快递柜渗透率持续提升)。

公司主要是做皮带轮(61.20%)、锥套(16.50%)、同步带轮(2.00%)、胀套、链轮、齿轮箱、法兰、联轴器等物理运动零部件及其配套产品的研发、设计、生产和销售,同时也按照每个客户需求提供定制化的非标机械零部件产品,公司核心产品机械用皮带轮传动系列新产品出口规模位居国内第一。

公司具备精密铸造、锻造及加工一体化生产能力,智能工厂模式逐步降低生产所带来的成本。公司的主流产品为皮带轮和锥套,拥有“铸锻造-机械加工-热表处理-总装-销售”完整的产业链体系,是目前国内少数具备精密铸造、精密锻造、加工一体化生产能力的物理运动零部件生产企业,公司精密铸造、锻造及加工一体化优势提高了公司产品质量的稳定性和市场快速响应能力等综合竞争力,对产业链的完整掌控有效保证了公司产品的增值空间与盈利能力。同时公司在生产的全部过程中大规模应用工业机器人、智能装备、智能输送、智能仓库、信息技术、数字技术等人机一体化智能系统关键技术,逐步降低生产所带来的成本,目前公司自主研发的机器人有20公斤和50公斤两类工业六轴关节机器人,已投入近70组自机器人人机一体化智能系统单元组成的先进柔性生产线。

下游主机厂商认证周期长,公司深度绑定各行业龙头,保障业绩稳健增长。下游主机厂商认证需要经过试制、样件检测、疲劳测试、跑机试验、小批量供货、大批量供货等多个步骤,考核认证周期通常要3-5年,但一旦经过认证后,物理运动零部件制造商可与主机厂商共同参与新产品研究开发,逐渐增强与下游客户粘性。目前公司与一批行业龙头建立了良好的合作伙伴关系,如电气行业的ABB集团,石业的瑞士Weatherford公司,汽车行业的云内动力、东风汽车,机电行业的美国约克空调、格力电器、美的集团,工程机械行业的徐工集团等,保障公司业绩稳健增长。

中美贸易战背景下,美国市场依旧维持稳定增长,同时公司积极开拓欧洲市场。中美贸易战的进一步升级,公司对美国出口的皮带轮、锥套等物理运动零部件产品被加征25%的额外关税,但由于美国客户承担全部关税,且即使被加征25%的额外关税后,美国客户从公司的采购成本依旧低于美国本土厂商的生产所带来的成本,2018年公司对美出口收入为1.12亿元,同比增长10.31%,依旧维持稳定增长。为逐步降低中美贸易战对公司经营业绩的影响,2018年10月公司公告拟在柬埔寨柴桢省巴域市设立全资子公司,公司未来将考虑在合适的时间将对美出口的产品生产线迁移至柬埔寨,同时公司积极开拓欧洲市场,对于长期合作的欧洲客户,公司优先满足其订单需求并及时供货,2018年公司对意大利、德国的出口收入达到1.20亿元,同比增长92.77%,意大利和德国的出口出售的收益占总收入的比重提升至22.40%,已超过对美出口收入占比。

产业链全景:上游钢材市场价格波动影响行业经营业绩的稳定性,规模较大、产品类别丰富的企业受单个下游景气度的影响较低。公司所属物理运动零部件行业,上游为废铁、球铁、废钢和钢材等原材料行业,由于原材料占成本比例较大,原材料价格的波动将会对行业经营业绩的稳定性造成影响,上述原材料价格的变动主要参考钢材市场价格变动。下业包括风机、空调、汽车、机床、石油机械、木工机械、农牧机械、船舶和工程机械等多个行业,由于物理运动零部件行业应用领域广泛,单个行业景气度的波动对物理运动零部件行业的影响程度较低,规模较大、产品类别丰富、配套产业领域较广的企业有较高的抗风险能力,业绩波动性较低。

行业趋势:物理运动零部件产品附加值有望逐步提升,自主创造新兴事物的能力强的国产厂商迎来黄金发展期。随机械传动零部件行业与其他行业的不断融合,产品的附加值逐步提升,一方面物理运动零部件与电子技术、材料技术结合,开发出电脑化、程控化等新功能,另一方面物理运动零部件与塑料制品、铝制品和不锈钢制品等结合,使传动零部件制品成为功能全面、应用更加宽广的复合品。同时面对发达国家“高端回流”和发展中国家“中低端分流”的双重挤压,国内正鼓励发展以工业机器人为代表的高端装备制造业,物理运动零部件作为重要配套产业,自主创新能力强的企业有望迎来发展机遇。

市场容量:物理运动零部件在传统行业的渗透率有望逐步提高,高端装备制造业为物理运动零部件行业打开新的增长空间。从海外市场来看,2008年金融危机之后,美国、德国、英国相继推出《先进制造业国家战略计划》、《德国工业4.0战略》、《英国工业2050战略》等战略规划,海外制造业呈现出智能化、自动化方向的发展趋势,自动化程度越高的生产线对机械传动零部件的需求量越大,中国作为全球最主要的机械传动零部件出口国,海外市场对中国机械传动零部件产品的需求具有较强的刚性和粘性,顺应智能化趋势的国内机械传动零部件厂商有望充分受益。从国内市场来看,机械传动零部件在石油、船舶、汽车、空调等行业的渗透率有望慢慢地提高,且高端装备制造业的蓬勃发展将为物理运动零部件行业打开新的增长空间。根据中商产业研究院,我国物理运动零部件行业产量从2011年的1905万吨增长到2017年的3874万吨,CAGR为17.23%,预计2020年产量将达到5006万吨,市场规模从2011年的3144亿元增长到2017年的6625亿元,CAGR为18.45%,预计2020年市场规模将达到8660亿元。

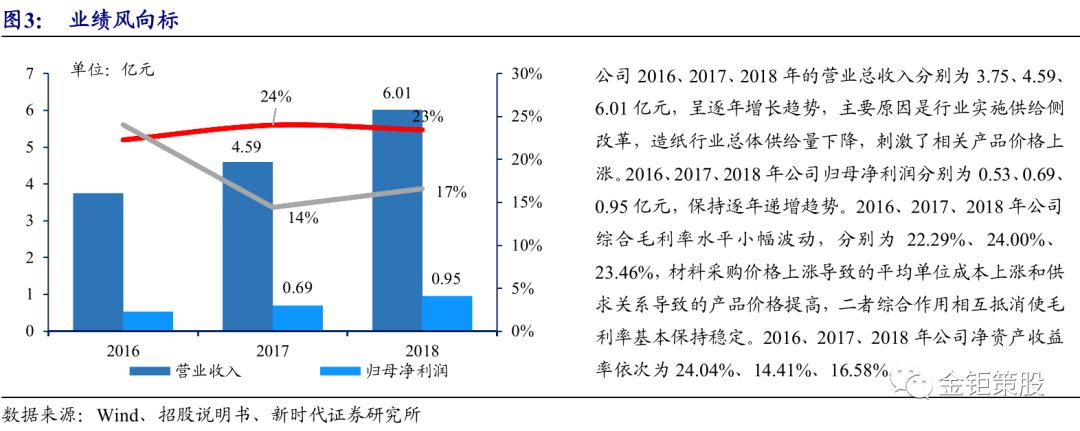

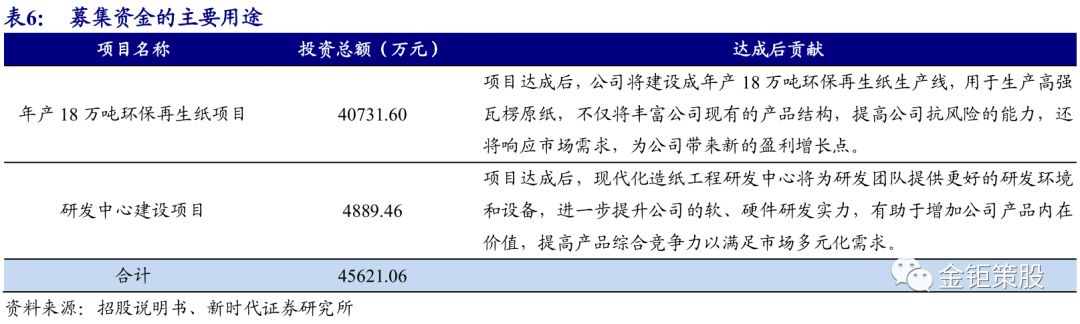

公司主要从事环保再生纸的研发、生产和销售,为下游客户提供中高档、高性能、绿色环保的包装纸及各种功能用纸。公司主要产品为B 级灰底涂布白板纸(72.73%), B+级灰底涂布白板纸(18.43%)和灰板纸(5.49%)三大类,主要销售区域为闽粤地区,但与闽粤地区内主要的同行业公司相比,公司规模较小,仍有较大的提升空间。

行业供给侧改革促进低效产能退出,公司灰底涂布白板纸产品价格上涨。受益于造纸行业供给侧改革,环保标准日趋严格,大批落后的小企业产能被淘汰,市场份额进一步往大型纸厂集中。根据工业和信息化部,2011-2015年国内淘汰造纸无效产能达到831.1万吨、1057万吨、831万吨、547万吨及167万吨,2016、2017年国内造纸行业总体供给量依旧呈现下降趋势。而纸品市场需求保持稳定增长,刺激纸品价格上涨,2016-2018年,灰底涂布白板纸市场含税均价分别为3569.92元/吨、4550.56元/吨、4875.00元/吨,2016-2018年公司B级灰底涂布白板纸不含税售价分别为2509.90元/吨、3023.67元/吨、3552.46元/吨,2017-2018年公司B+级灰底涂布白板纸不含税售价分别为3298.84元/吨、3867.81元/吨。

纸品销售具有的一定运输半径,公司地处制造业发达的闽粤地区,区位优势明显。纸品销售具有一定的运输半径,一旦超出运输半径,运输费用的增加将使纸品价格失去优势。公司所处的粤东地区临近珠三角地区及福建省,这些地区制造业相对发达,对包装纸需求量较大。公司通过终端直销和经销商经销相结合的模式,在闽粤地区建立了良好的销售网络,与多家企业建立了稳定的供货关系,销售规模逐年递增。

产业链全景:行业上游木纤维原料依赖进口,价格受制于国际行情;行业下游涉及范围广泛,市场需求稳中有升。公司所处行业为造纸和纸制品业,行业上游为木材、木浆、废纸和其他非木纤维原料供应商,木纤、木浆、废纸等原料需要大量从国外进口,价格受制于国际行情的变化,上游议价能力较强,非木纤维原料,如木浆、草浆、废纸浆等,国内资源比较丰富,上游议价能力较弱。行业下游涉及各个消费行业,饮料、家电、医药等主要下业的总体产量均维持一定增速,预计未来包装用纸需求将稳中有升。

行业趋势:行业原料对外依赖过高的风险有望降低,市场份额进一步往大型纸厂集中。根据中国造纸年鉴,2017年国内废纸利用率达到70.6%,废纸回收率仅48.5%,废纸利用率已经达到世界较高水平,但废纸回收率仍处于世界较低水平。2017年工信部发布《关于加快推进再生资源产业发展的指导意见》,指出要加快推进废纸分拣加工中心规范建设,到2020年国内废纸回收利用率有望达到50%,随着政策推动下资源利用效率的逐渐提高,行业原料对外依赖过高的风险有望降低。在行业竞争方面,各个地方政府的供给侧改革方案加速出清行业低效产能,环保未达标的中小纸厂被迫关停,市场份额进一步往大型纸厂集中,同时亚洲浆纸业等外资企业也在国内加速投资建厂,进一步加剧了国内市场竞争。

市场容量:造纸业整体增速放缓,受益于纸包装更加环保,包装用纸仍维持稳定增速。近年来,受经济增速下行压力等因素影响,国内造纸业增速放缓,2017年全国纸及纸板产量/消费量分别为11130万吨/10897万吨,较上年同期分别增长2.53%/4.59%。公司所处包装纸市场是需求量最大的纸品种类,2017年我国包装纸生产量为6845万吨,占纸及纸板生产量的64%以上。受益于纸包装更加环保,对塑料、金属及玻璃等包装材料的替代性逐步增强,自2008年开始,包装纸需求量始终保持年均6.5%的增速。

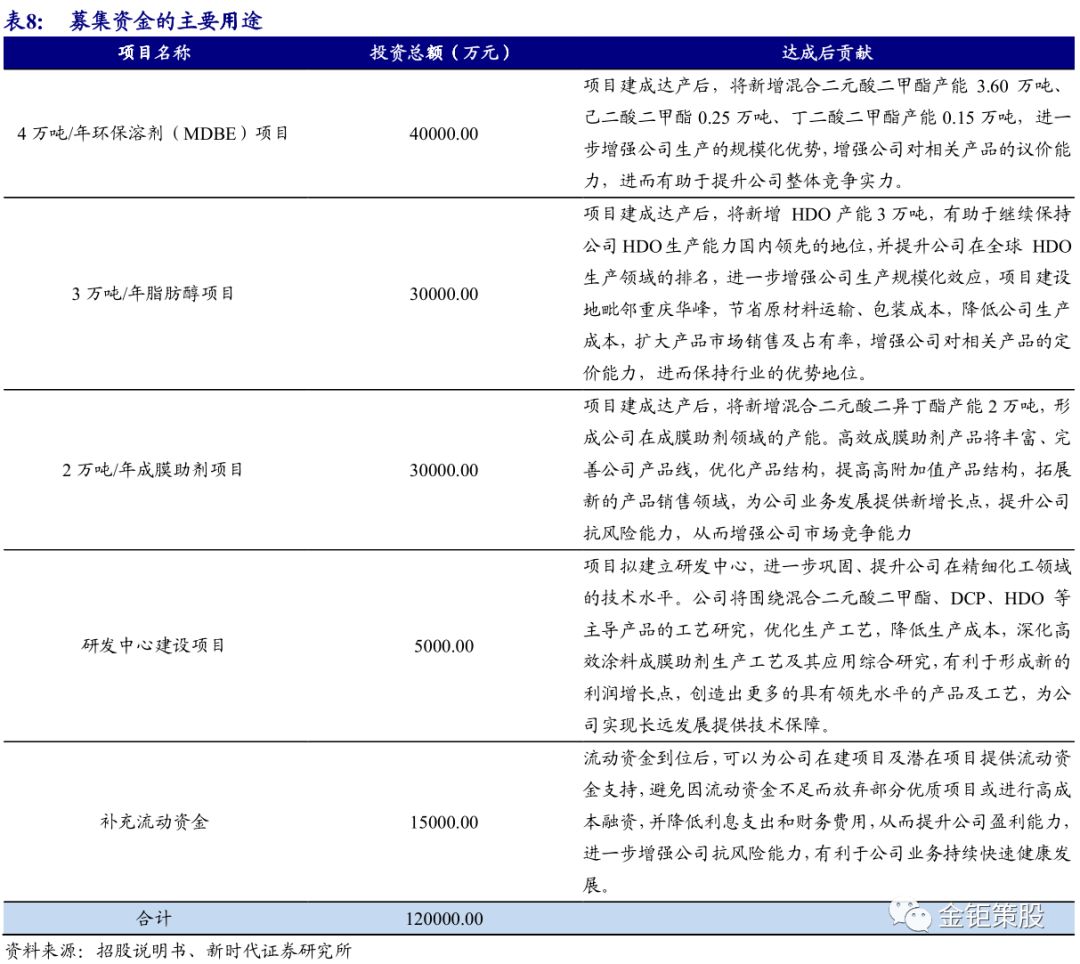

公司是一家专业的从事精细化学品研发、生产、销售的企业,主导产品为二元酸二甲酯(40.70%)、脂肪醇(28.85%)、增塑剂(29.58%),目前公司二元酸二甲酯系列产品、脂肪醇系列产品的产能均位居国内第一。

公司系国内二元酸二甲酯行业龙头,产品更加环保,替代传统溶剂空间大。根据《涂料行业“十三五”规划》,2020年性价比优良、环境友好的涂料占比有望达到57%。2017年溶剂型涂料产量超过800万吨,目前主要使用传统溶剂,而公司产品二元酸二甲酯是以己二酸的副产品混合二元酸为原料进行生产,性能优良且符合国家循环经济的发展方向,替代传统溶剂的市场空间广阔。目前公司二元酸二甲酯产能达到6万吨/年,遥遥领先江苏欧摩德漆业(3万吨/年)、昌乐屹立化工(2万吨/年)、江苏三木化工(2万吨/年)、河南久圣化工(0.5万吨/年)等主要竞争对手,环保替代趋势下,公司作为行业龙头有望充分受益。

国内脂肪醇市场供不应求背景下,公司凭借技术优势,逐步打开增长空间。由于以脂肪醇为原料生产的聚酯多元醇是环保型聚氨酯的重要原材料,近年来市场对脂肪醇的需求旺盛,预计2018-2022年以HDO为代表的脂肪醇的消费量增速有望达到20%,而国外厂商为生产附加值更高的产品,脂肪醇的自用比例不断增加,脂肪醇行业的供给有所收缩,国内脂肪醇市场处于供不应求状态。公司凭借先进的技术、良好的产品质量逐步获得国内客户的认可,目前公司脂肪醇产量达到1.5万吨/年,领先主要竞争对手浙江博聚新材料(1万吨/年),公司募集资金投产后,将新增HDO产能3万吨,分享脂肪醇行业高增长的同时,进一步拉大与竞争对手产能上的差距。

产业链全景:上业进入稳定发展期,原材料供应得到保障;下游应用领域进一步拓宽,产品需求旺盛。公司所处行业为化学原料和化学制品制造业,产品主要为二元酸二甲酯、脂肪醇、增塑剂。二元酸二甲酯的上游为己二酸的副产品混合二元酸、甲醇,目前我国已成为全球最大的己二酸生产基地,己二酸产量的不断增长保障原材料的稳定供应,甲醇行业作为重要的基础有机化工原料,市场供给量大,下游应用主要是涂料、铸造粘结剂、油墨等行业的中高端领域,未来有望逐步往个人护理、医药中间体、增塑剂、多元醇、清洗剂等领域渗透。脂肪醇的上游是己二酸,下游应用领域主要是聚氨酯金和UV固化材料,其中聚氨酯消费量占比约55%,UV固化材料消费量占比约为32%。增塑剂的上游是仲辛醇、苯酐,出厂价格随原油价格波动,下游应用领域主要是PVC塑料制品,目前国内PVC行业已进入成熟期。

行业趋势:节能环保趋势下,二元酸二甲酯、脂肪醇的应用领域进一步拓宽。二元酸二甲酯最主要的下游是涂料行业,根据《涂料行业“十三五”规划》,2020年性价比优良、环境友好的涂料占比有望达到57%,二元酸二甲酯是以己二酸的副产品混合二元酸为主要原料,提高了副产品的附加值,符合循环经济的发展方向,且混合二元酸二甲酯性能优良,替代传统溶剂的市场空间广阔。脂肪醇最重要的下游是聚氨酯,《石油和化学工业“十三五”发展指南》强调推进环保型聚氨酯产品的开发,利用脂肪醇生产的聚酯多元醇是环保型聚氨酯的重要原材料,目前国内脂肪醇的市场需求旺盛。增塑剂的品种主要为DCP和DOP,DCP在性能上与DOP接近,未来随着DCP进一步规模化量产,DCP的生产成本与出厂价格有望持续降低,增塑剂行业内部存在DCP替代DOP的趋势。

市场容量:二元酸二甲酯行业维持高增速,脂肪醇行业即将迎来高增长。随着二元酸二甲酯在下游应用领域的渗透率慢慢地提高,国内二元酸二甲酯消费量由2012年的3.08万吨增长到2017年的9.90万吨,CAGR为21.11%,预计2018-2019年我国混合二元酸二甲酯消费量增长率将维持在13%-15%,2020-2022年消费量增长率将维持在10%-12%。国内脂肪醇消费量由2013年的1.8万吨增长到2017年的2.5万吨,CAGR为8.56%,未来随着国内厂商对环保型聚氨酯材料的需求进一步增加,预计2018-2022年以HDO为代表的脂肪醇的消费量增长率为20%。增塑剂行业内部存在DCP替代DOP的趋势,目前DCP的消费量较低,2013-2017年DOP的表观消费量稳定在130万吨左右,DCP的替代空间广阔。

网站备案号:沪ICP备09056488号-7